Daňové přiznání je povinen podat každý, jehož roční příjmy, které jsou předmětem daně z příjmů fyzických osob, přesáhly 50 000 Kč, pokud se nejedná o příjmy od daně osvobozené nebo o příjmy, z nichž je daň vybírána srážkou podle zvláštní sazby daně. Daňové přiznání je povinen podat i ten, jehož roční příjmy, které jsou předmětem daně z příjmů fyzických osob, nepřesáhly 50 000 Kč, ale vykazuje daňovou ztrátu. V současné úpravě je limit 15 000,- Kč.

Daňové přiznání je povinen podat poplatník, který má příjmy ze závislé činnosti podle § 6 ZDP zákona pouze od jednoho anebo postupně od více plátců daně včetně doplatků mezd od těchto plátců (§ 38ch odst. 4 ZDP) a nepodepsal u všech těchto plátců daně na příslušné zdaňovací období prohlášení k dani podle § 38k ZDP, a vyjma příjmů od daně osvobozených a příjmů, z nichž je vybírána daň srážkou sazbou daně podle § 36 ZDP, má jiné příjmy podle § 7 až § 10 vyšší než 20 000 Kč. V současné úpravě je limit 6 000,- Kč.

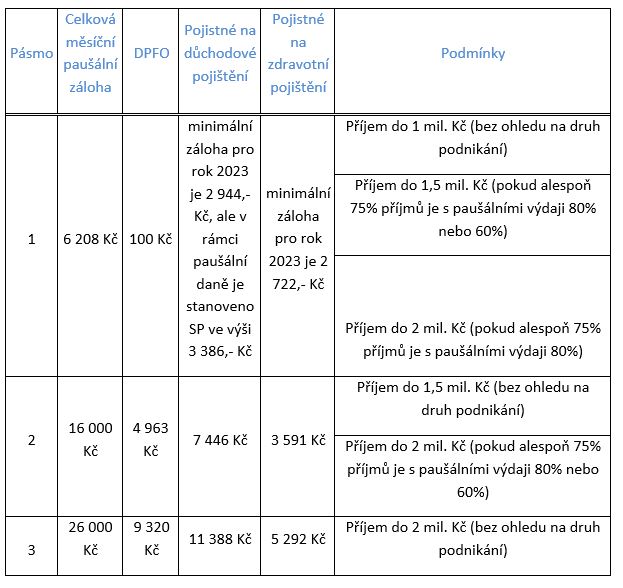

Díky zvýšení limitu pro obrat k registraci k DPH se změnila i paušální daň.

Dříve příjmy z kapitálového majetku nesměly u fyzické osoby přesáhnout 15 000,- Kč, nyní se tento limit zvyšuje na částku 50 000,- Kč.

Od 1.1.2023 jsou nyní tři pásma paušálního režimu, viz tabulka níže.

Došlo ke změně v §4a, a to v osvobození bezúplatných příjmů – osvobozen je také příjem z nabytí spoluvlastnického podílu na nemovité věci od obce nebo od poplatníka, jehož je obec členem nebo zřizovatelem, pokud:

1) na výstavbu této nemovité věci byla v období od roku 1995 do roku 2007 získána dotace ze státního rozpočtu prostřednictvím programu podporujícího výstavbu nájemních bytů a technické infrastruktury nebo ze Státního fondu rozvoje bydlení podle nařízení vlády č. 481/2000 Sb., o použití prostředků Státního fondu rozvoje bydlení formou dotace ke krytí části nákladů spojených s výstavbou bytů, ve znění pozdějších předpisů, a

2) převod této nemovité věci na jinou osobu byl po stanovenou dobu zakázán podmínkami poskytnutí dotace podle bodu 1 a jedná se o první převod po uplynutí této doby s tím, že tento převod slouží k tomu, aby tato nemovitá věc byla ve vlastnictví fyzické osoby. Například obce převáděly podíly na byty/domy na fyzické osoby, kdy část podílu zaplatil vlastník nemovitosti a část podílu zaplatila obec a následně obec převedla podíl vlastníkovi, dříve hrozilo dodanění bezúplatných příjmů.

V zákoně o daních z příjmů se od 1.1.2023 objeví nový §17c, §20ba, § 20bb, § 20bc, §20bd, § 20be a další navazující paragrafy a jedná se o vymezení daně z neočekávaných zisků tzv. windfall tax. Jelikož se netýká žádného z našich klientů, nebude podrobněji popsáno, proto jsme uvedli pouze odkaz na zmíněné paragrafy.

Do příštího roku se prodlužuje možnost mimořádných odpisů majetku v první a druhé odpisové skupině.

Nové vymezení nemovité kulturní památky - Nemovitá věc, která byla kulturní památkou podle zákona č. 22/1958 Sb., o kulturních památkách, ve znění účinném ke dni 31. prosince 1987, nebyla k 31. prosinci 1987 zapsaná do státního seznamu kulturních památek a nebyla prohlášena za kulturní památku podle zákona č. 20/1987 Sb., o státní památkové péči, ve znění pozdějších předpisů, se pro účely daní z příjmů považuje za nemovitou kulturní památku, a to i ve zdaňovacích obdobích nebo obdobích, za která se podává daňové přiznání, započatých přede dnem nabytí účinnosti tohoto zákona. To neplatí, je-li taková nemovitá věc nabyta ve zdaňovacím období nebo období, za které se podává daňové přiznání, započatých od 1. ledna 2022 jiným způsobem než způsobem podle § 30 odst. 10.

Pokud se poplatník od 1.1.1988 domníval, že jeho věc je kulturní památkou, a pro účely daní z příjmů s ní tak zacházel, postupoval v rozporu se zákonem. Ve chvíli, kdy s o svém omylu dověděl, měl přepočítat odpisy nemovité věci a podat dodatečné daňové přiznání. A do budoucna postupovat tak, že daná věc kulturní památkou není. To všechno mělo mít negativní daňové dopady včetně sankcí. Toto ustanovení poplatníky této povinnosti zbavuje, protože v situaci, kdy byl status daných věcí obecně nejasný a poplatníci postupovali v zásadě v dobé víře, by takové povinnost byla zbytečně zatěžující a případná sankční opatření neúměrně tvrdá.

Došlo k přeřazení dobíjecí stanice elektromobilů a plug-in hybridních vozidel z 3 odpisové skupiny do 2 odpisové skupiny.

Není v daňovém balíčku pro rok 2023, platí již pro rok 2022, ale pro jistotu uvádíme informaci týkající se změny v ocenění nepeněžního příjmu zaměstnance při využití motorového vozidla pro služební a soukromé účely souběžně. V případě nízko emisního vozidla je zvýšení základu daně zaměstnance 0,5% vstupní ceny vozidla.